2025年12月23日,洛阳盛龙矿业集团股份有限公司(以下简称“盛龙股份”)深交所IPO申请将上会。公司此次IPO拟公开发行不超过40,524万股,募集资金15.30亿元,将用于河南省嵩县安沟钼多金属矿采选工程项目、矿业技术研发中心项目、补充流动资金及偿还银行贷款。不过,公司在资产权属瑕疵、股权出资程序存在合规瑕疵、关联资金拆借频繁、子公司屡遭处罚等多个方面引起市场关注。

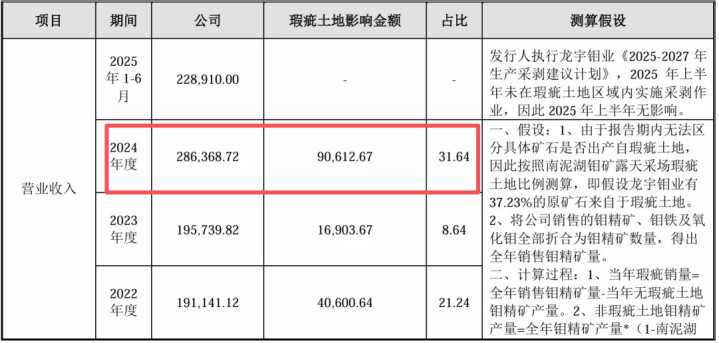

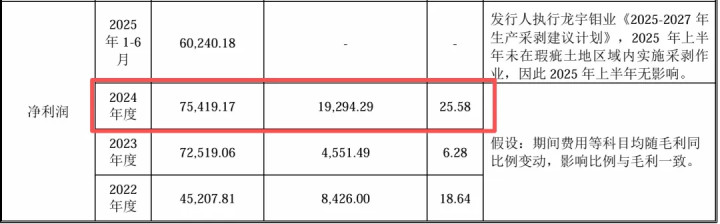

盛龙股份生产经营的“根基”存在瑕疵。盛龙股份生产经营用地中30.33%存在瑕疵,尚未取得房产权属证书的瑕疵房产占实际使用与生产经营相关房产面积的比例为28.69%。更值得警惕的是,公司主要通过全资子公司栾川龙宇钼业有限公司(以下简称“龙宇钼业”)南泥湖钼矿进行矿山开采,南泥湖钼矿露天采场(以下简称“南泥湖采场”)的瑕疵土地可能影响公司的营业收入和利润。不过,据盛龙股份测算,南泥湖采场上述资产瑕疵问题,对公司2024年营业收入和净利润的影响金额分别为9.06亿元、1.93亿元,占营收和净利的比例分别为31.64%、25.58%。值得一提的是,南泥湖采场瑕疵土地区域未来三年内暂不实施采剥。

除了核心资产的“当下风险”,盛龙股份设立阶段的股权出资程序,还暗藏“历史遗留隐患”。招股书显示,洛阳有色矿业集团有限公司(下称“有色集团”)以11家钼板块公司股权对盛龙有限公司(盛龙股份前身)实缴出资时,未按规范聘请独立第三方评估机构进行股权评估,而是沿用了此前永煤集团委托的中天华评估就11家目标公司股权价值出具的股权评估报告,确定盛龙有限公司股权价值,这一违规操作已被明确标注为“程序性瑕疵”。

监管层的问询,进一步聚焦公司内控漏洞。招股书披露,2022年至2023年间,盛龙股份与关联方的资金往来异常频繁,累计金额超1亿元,且涉及双向资金拆借。深交所在问询函中要求公司说明资金拆借的审议程序、借款利率公允性,以及向关联方拆出资金是否构成资金占用等问题。此外,盛龙股份存在向关联方提供担保、接受关联方担保并提供反担保的情形,部分担保合同尚未履行完毕。

公司层面的合规漏洞,已延伸至子公司经营环节。招股书显示,2022年,盛龙股份子公司栾川县长青钨钼有限责任公司(以下简称“长青钨钼”)因安全生产问题累计被罚7.30万元。不过,2022年底,长青钨钼不再纳入盛龙股份合并报表范围。同年,公司另一子公司栾川龙宇钼业有限公司(以下简称“龙宇钼业”)因建设项目未按规划许可施工,再领13.38万元罚单。

28%无证房产陷合规困局,设立程序存瑕疵

回溯盛龙股份的成立渊源,其股权受让与设立过程的合规性引发市场关注。2020年9月,有色集团启动对河南能化集团下属钼板块公司的并购。次月,有色集团与河南能化集团全资子公司永城煤电控股集团有限公司(以下简称“永煤集团”)签署《股权转让协议》,永煤集团将其下属钼板块11家公司(“目标公司”)股权、债权整体打包转让给有色集团。

同年12月,为集中管理受让股权,有色集团设立盛龙有限公司(盛龙股份前身),注册资本10亿元,经营范围涵盖选矿、矿物洗选加工等,股东以股权及债权方式出资,出资期限约定至2050年12月31日前。

关键争议点在于出资评估环节。招股书显示,有色集团在对盛龙有限公司进行股权出资时,未独立聘请第三方评估机构进行股权评估,而是沿用了有色集团与永煤集团收购钼板块目标公司时,永煤集团委托的中天华评估就11家目标公司股权价值出具的股权评估报告确定盛龙有限公司股权价值,存在程序性瑕疵。

不过,对于上述瑕疵,洛阳市政府和洛阳市国资委均出具确认意见,称相关行为“已履行必要程序,未造成国有资产流失”,但评估独立性缺失问题仍引发关注。

比设立程序瑕疵更引人关注的是,盛龙股份核心生产经营资产的权属隐患。截至2025年6月末,公司主要生产经营使用的土地中瑕疵土地面积为678.20亩,占比为30.33%。另外,公司主要生产经营使用房产总面积为82,649.98平方米,其中瑕疵房产面积为23,714.61平方米,占比28.69%。

盛龙股份及其子公司存在租赁使用农用地、耕地的情形,但不存在使用或租赁使用集体建设用地、划拨地和基本农田的情形,不涉及生态红线。

尤为关键的是,公司主要通过全资子公司龙宇钼业南泥湖钼矿进行矿山开采,虽然南泥湖采场瑕疵土地区域主要为未来三年内暂不实施采剥作业的区域,但其瑕疵土地将影响公司营收与利润。以2024年为例,据盛龙股份测算,南泥湖采场上述瑕疵土地将影响公司营业收入约9.06亿元、净利润约1.93亿元,分别占公司营收总额的31.64%、净利润的25.58%。

内控问题频发,资金拆借与关联担保合规性待考

招股书显示,2022年至2023年,盛龙股份与有色集团等关联方的资金拆借从未间断。2022年,公司从有色集团等关联方借入资金超1亿元,同期向新发展建材、大石门沟金矿等关联主体拆出资金589万元;2023年,公司拆借行为仍在持续,既向有色集团借入2,200万元,又向永吉服饰拆出450万元。

深交所在问询函中要求公司详细说明相关拆借行为的审议程序是否完备、利率定价是否公允,向关联方拆出资金是否构成资金占用。

面对深交所的问询,盛龙股份给出“利率公允”的回应。公司向关联方借入资金利率为5.00%-6.00%、拆出资金利率为5.66%-8.00%,而同期金融机构借款利率区间为3.80%-7.20%,借入和借出资金定价具有公允性。

比资金拆借更令人警惕的,是盛龙股份背后一张关联担保与反担保交织的“风险网”。盛龙股份存在向有色集团、洛阳永卓钨钼材料有限公司(以下简称“永卓钨钼”,公司原子公司)以及洛阳多华钼业有限公司(以下简称“多华钼业”,公司子公司龙宇钼业参股公司)等关联方提供担保、向城投集团反担保的情形,主债权合同均已履行完毕。公司存在由控股股东洛阳国晟投资控股集团有限公司(以下简称“国晟集团”)、有色集团、城投集团等关联方提供担保,且公司同时提供反担保的情形,部分合同尚未履行完毕。

深交所在问询函中明确要求盛龙股份说明如公司需履行反担保义务对生产经营的影响。对此,盛龙股份在回复中强调,反担保被担保方国晟集团资产规模庞大、偿债能力强劲,公司需实际履行反担保义务的概率“极低”。

具体来看,截至2025年6月30日,国晟集团为公司共计4.18亿元的主债务合同提供担保,公司以自身销售回款权向国晟集团提供反担保。国晟集团具备较强的偿债能力。4.18亿元的担保金额占国晟集团总资产比例为0.19%,占其净资产比例为0.50%,占比较小。

安全生产等领域违规,子公司频频被罚

就在盛龙股份全力冲刺IPO的关键节点,其旗下核心子公司却密集登上监管处罚名单,安全生产、规划建设等多领域问题集中暴露。

2022年3月24日,公司子公司长青钨钼因两大违规行为一日内连领两张罚单:未在较大危险因素场所设置安全警示标志、超过核定生产能力生产,栾川县应急管理局作出处罚,合计罚款4.8万元。

同年7月1日,长青钨钼再曝安全违规,其王家庄尾矿库二期工程未经验收即投入使用,违反尾矿库安全管理相关规定,再度被处以2.5万元罚款。至此,长青钨钼2022年内已累计收到三次安全生产类行政处罚。

耐人寻味的是,就在长青钨钼2022年连续收到罚单、违规问题集中暴露的年底,洛阳市国资委便将其持有的长青钨钼50.99%股权,以国有资产无偿划转形式,划转至地方财政局下属桂兴实业。股权划转完成后,这家问题缠身的子公司随即不再纳入盛龙股份合并报表范围。

除安全生产问题外,公司另一子公司龙宇钼业也因一项拖延多年的违规建设行为受到处罚。栾川县自然资源局查明,2009年6月龙宇钼业未按照(2009-A06)《栾川县建设工程规划批准书》批准内容在栾川县城钼都路与滨河路交叉口建设龙宇大厦项目。2022年3月,栾川县自然资源局对龙宇钼业处以13.38万元罚款。

记者:贺小蕊

财经研究员:赵强

股票配资亲身经历提示:文章来自网络,不代表本站观点。